Ar įmanoma nustatyti, kokia P2P platforma yra pati geriausia? Kokie tie „gerumo” kriterijai? Be abejo, platforma turi būti pelninga (mokėti – santykinai – didžiausias palūkanas), būti saugi (patikima), patogi naudotis.

Šiai dienai esu sau atsakęs į šį klausimą. Tai estiška Quanloop platforma. Net keista, kad tiek mažai žmonių iš viso žino šią platformą, ir dar mažiau – joje yra investavę savo lėšas. Jos beveik nematyti įvairiose užsienio P2P platformų reitingų lentelėse, blogerių apžvalgose. Jos paskolų portfelis yra juokingai mažas – šio įrašo rašymo metu siekia vos 6,3 mln Eur. Ir vis tik (o gal būtent dėl to) joje kelinti metai iš eilės uždirbu milžinišką virš 20 proc. siekiančią grąžą. Kaip jai taip pavyksta?

Ši platforma yra ypatinga tuo, kad veikia kaip tarpininkas tarp investuotojų ir alternatyvaus investicinio fondo Quanloop Usaldusfond. Šis uždaras fondas yra valdomas investicijų brokerio Bondkick As. Taigi, Quanloop platformoje jūs skolinate lėšas ne tiesiogiai skolininkams, bet patyrusiam investicijų brokeriui, kuris skirsto savo valdomo fondo lėšas, jas investuodamas į įvairius verslo projektus. Konkretūs lėšų gavėjai nėra atskleidžiami. Platformoje jūs galite tik matyti (vaizdinga grafika, pateikta kubelių pavidalu) kiek ir kokio rizikingumo projektui yra skirta lėšų.

Apie projektų rizikingumą pakalbėsime vėliau. Dėl tokio platformos veikimo modelio, tam tikro paslaptingumo gali kilti abejonių, tačiau jas vertinti siūlyčiau per tokią prizmę – absoliuti dauguma kitų platformų neatskleidžia skolininkų fizinių asmenų duomenų ir didžioji dauguma platformų atskleidžia skolininkų juridinių asmenų duomenis. Taigi, jei jūs Quanloop platformą vertinsite kaip vartojimo paskolų teikėją, jokio skirtumo nuo kitų platformų nebus. Jei vertinsite kaip verslo paskolų teikėją, reikės atsižvelgti į tai, kad galutinis paskolintų lėšų gavėjas lieka nežinomas (tačiau ar tai svarbu, jei bet kuriuo atveju jūs žinote, iš ko reikalauti atsakomybės – tai yra investicinio fondo Quanloop Usaldusfond ir jo valdytojo Bondkick AS).

Grįžkime prie to, kodėl vadinu šią platformą geriausia. Visų pirma, dėl to, kad joje investuojant, nereikia užšaldyti lėšų ilgam laikui. Įdomiausia, ir unikali, Quanloop ypatybė yra tai, kad lėšos fondui visada skolinamos tik vienai dienai! Dvyliktą valandą nakties vyksta perskaičiavimas, kuris, supaprastintai, reiškia tai, kad jei esate nustatęs nuolatinį reinvestavimą, jūsų lėšos bus perskolintos kitam vienos dienos periodui. Jei nesate – lėšos grįš į jūsų sąskaitą, iš kurios jas galėsite nedelsiant išgryninti. Yra ir tarpinis variantas, kai perskolinama tik investicinė suma, o palūkanos (kaupiamos kasdien, tačiau išmokamos kartą per mėnesį) bus pervestos į jūsų sąskaitą. Tam, kad būtų užtikrintas toks greitas pinigų grąžinimas, Quanloop kaupia specialų rezervą, prie kiekvienos paskolos pridėdami dalį savo lėšų, iš kurių ir būtų vykdomas toks išankstinis grąžinimas. Taip pat nurodoma, kad jei platformai pritrūktų likvidumo refinansuoti išimamas lėšas, jūs uždirbtumėte papildomas 2% „vėlavimo” palūkanas.

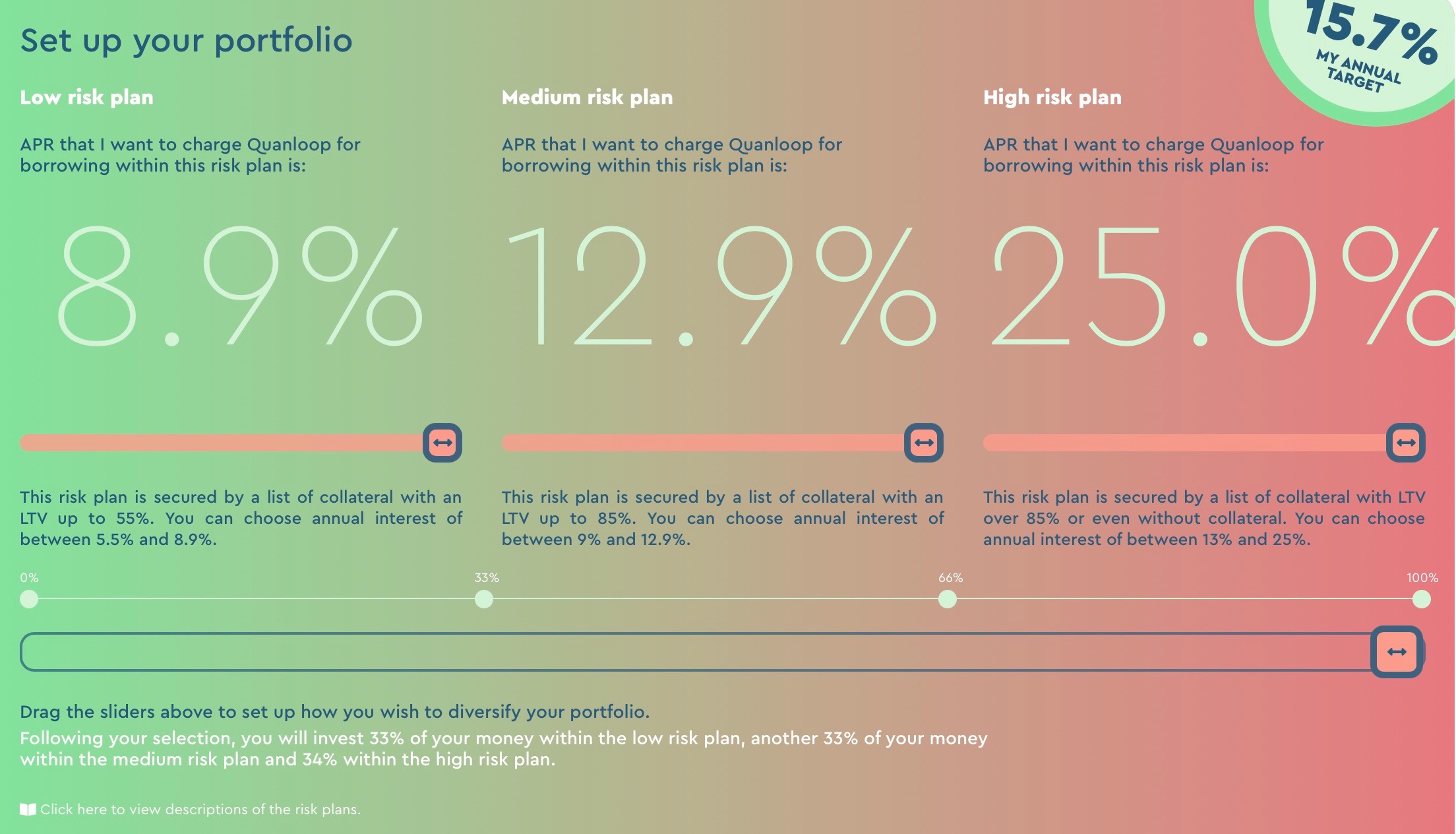

Antra, investicinis fondas ilgą laiką sugeba uždirbti tikrai aukštą grąžą, investuodamas į įvairaus rizikingumo projektus. Prisijungę prie platformos, matysite, kad galite rinktis investavimą į trijų lygių investicinius krepšelius (jokiu būdu ne į konkrečias paskolas, pinigai bet kuriuo atveju bus diversifikuoti tarp to krepšelio projektų). Pirmo lygio (iki 8,9 proc. palūkanų) krepšelį sudaro projektai, užtikrinti įkeitimu, kai paskolos vertė neviršija 55 proc. įkeičiamo turto vertės (LTV). Antro lygio krepšelyje (iki 12,9 proc. palūkanos) sudaro projektai su 55-85 proc. LTV. Trečio lygio, rizikingiausiame, krepšelyje (iki 25 proc. palūkanos), bus paskolos, siekiančios 100 proc. LTV ar netgi iš viso neužtikrintos įkeitimu. Taip pat negalima rinktis vien tik rizikingesnio portfelio paskolų (jas galima rinktis tik jau kartu pasirinkus ir žemesnės rizikos krepšelį), todėl didžiausios rizikos krepšelio maksimali dalis jūsų portfelyje gali siekti 33 procentus, o didžiausios numatomos palūkanos – 15,7 procento. Paprasčiausia suprasti, kaip sudaromas investicinis portfelis, būtų prisijungtus prie Quanloop paskyros ir pabandžius slankiklių pagalba nusistatyti norimą rizikos (o kartu ir palūkanų) dydį.

Pažymiu, kad tai prognozuojamos palūkanos, o realiai gautos palūkanos (pasirinkus visų rizikų investicijas), vertinant kiek buvo išduota mažesnės rizikos paskolų, atmetus defaultus, sudarė lygiai 14 procentų.

Paklausite, kaip tokiu atveju uždirbau virš 20 procentų palūkanų? Todėl, kad Quanloop be šių palūkanų, moka ir papildomą premiją (cashback), susietą su infliacija. Quanloop kiekvieną mėnesį papildomai išmoka premiją, lygią Lietuvos vartotojų kainų indekso pokyčiui (skelbiamą Eurostat). 2021 metais infliacija per vienerius metus Lietuvoje sudarė apie 11 proc., taigi bendrai gavau net apie 25 procentų palūkanų (14+11). Aišku, infliacija anksčiau ar vėliau aprims, ir rezultatai nebebus tokie įspūdingi, tačiau žiūrint į praėjusius metus, ima gailestis, kad į šią platformą nenukreipiau absoliučiai visų savo investicijų 🙂

Kokius dar platformos privalumus galima pažymėti? Puikaus dizaino, intuityvus ir išsamus interneto puslapis, kuriame pateikiama daug investicijoms ir finansiniam raštingumui skirtų strapisnių, taip pat daug specialiosios informacijos, pvz. išsami kiekvienos dienos investicijų uždarbis pagal kiekvienos rizikos krepšelius, cashback ir kt.), bei tokia pat stilinga mobilioji programėlė:

Ar ne per gerai viskas atrodo, kad tai būtų tiesa? Nuolat užduodu sau šį klausimą. Kaip gali fondas stabiliai uždirbti tokias dideles palūkanas? Iš kur imamos papildomos lėšos infliacijai kompensuoti? Galbūt tai tik ypač sėkmingas laikotarpis, susijęs su sėkminga Estijos ekonomikos plėtra ir europinėmis skatinimo programomis? Tik laikas parodys. Tačiau svarbu pažymėti, kad ši platforma tikrai nėra „vienadienis” projektas, skirtas susirinkti lėšas ir dingti, kaip tai padarė keletas kitų P2P firmų, beje, registruotų taip pat Estijoje. Quanloop veikia ne vienerius metus, per kuriuos sėkmingai išmoka lėšas. Ne tik pati platforma, bet ir investicijų fondas, bei brokeris Bondkick AS veikia skaidriai, yra registruoti Estijos įmonių registruose, prižiūrimi Estijos finansinių institucijų. Ar ji neverta bent nedidelės dalies jūsų P2P investicijų? Kur dar galite uždirbti tokią grąžą, neužšaldydami lėšų ilgiems mėnesiams ar net metams?

Šis apžvalginis straipsnelis jokiu būdu nėra skatinimas investuoti lėšas, pateikiamas tik pažintiniais tikslais. Turėtumėte patys išsamiai įvertinti visas rizikas ir priimti sprendimą. Jei prisiregistruosite Quanloop platformoje per šią nuorodą, gausite 5 Eur vertės bonusą, be to, paremsite mūsų puslapį – nuoširdžiai už tai dėkojame!